GESTIÓN ORGANIZACIONAL: Propósito y Misión de la Empresa, por Peter Drucker

Solo una definición clara de la misión y el propósito de la empresa permite tener objetivos claros y realistas. Es el fundamento de las prioridades, las estrategias, los planes y las asignaciones de trabajo. La estructura se subordina a la estrategia. Esta determina cuales son las actividades esenciales de determinada empresa y la estrategia impone saber “qué es nuestra empresa y qué debería ser”.

La teoría de la empresa debe circular por toda la organización y todas las decisiones de los gerentes intermedios y el resto del personal deben ser tomadas teniendo en cuenta dicha teoría.

La respuesta a qué es la empresa aunque a primera vista parece obvia, puede generar discrepancias en cuanto a la respuesta por diferentes personas. Esta falta de coherencia tiende a que la gente quiera evitar la formulación para evitar conflictos.

Es necesario por lo tanto un método para fijar lo que es la empresa, pero teniendo en cuenta que la empresa se define por el deseo que el cliente satisface cuando compra un producto o un servicio. Por eso cualquier tentativa seria de determinar que es la empresa debe partir del cliente, sus realidades, valores, comportamiento, etc; pero ¿Quién es el cliente?.Muchas empresas fracasan al no saber quién es realmente su cliente, y enfocar sus energías erróneamente. Una vez definido quién es nuestro cliente debemos preguntarnos que es valioso para él. Pero debe averiguarse lo que es realmente valioso para el cliente, y no lo que la empresa cree que es valioso para él. Este es otro gran error cometido por muchas empresas, el realizar un enfoque desde adentro en lugar de realizar un enfoque exterior en primer lugar.

Debe además nuestra empresa preguntarse cual es su carácter o su fin , pero desde su nacimiento, y no como una medida reactiva cuando surgen problemas. La administración necesita anticipar los cambios de la estructura del mercado que resultan de las modificaciones de la economía, la moda o el gusto, y de las iniciativas de la competencia; y reaccionar frente a estos cambios guiados por su fin.

Finalmente, la administración debe preguntarse que deseos del consumidor no se satisfacen adecuadamente con los servicios o productos que hoy se ofrecen; y acondicionar nuestros productos a sus requerimientos. También de esta manera encontraremos nichos de mercados aún no explotados.

Un análisis que también debemos realizar es el de comparar lo que es nuestra empresa con lo que debería ser y ajustar las brechas existentes para adecuarnos a lo que deseamos que sea. Y complementariamente con el anterior cambio, es necesario hacer un planeamiento del abandono de las antiguas cosas que no realizan una contribución a la satisfacción del cliente.

Peter Drucker

De Wikiquote, la colección libre de citas y frases célebres.

Peter Ferdinand Drucker

| |

Véase también...

| |

Esta página contiene citas de una personafallecida hace 8 años.

| |

Dependiendo de cómo se publicaran, pueden estar protegidas por derechos de autor. Deben usarse según las políticas de licencias de Wikiquote.

| |

{kind=link}

Peter Ferdinand Drucker (19 de noviembre de 1909 – 11 de noviembre de 2005) fue un abogado y tratadista austríaco autor de múltiples obras reconocidas mundialmente sobre temas referentes a la gestión de las organizaciones, sistemas de información y sociedad del conocimiento, área de la cual es reconocido como su padre y mentor en conjunto con Fritz Machlup.

· "A los elefantes les cuesta mucho adaptarse, las cucarachas sobreviven a todo."

· "La libre empresa no puede justificarse únicamente por ser un buen negocio. Solo se puede justificar porque es buena para la sociedad."

· La práctica del management (1954)

· "La mejor organización no asegura los resultados. Pero una estructura equivocada sería garantía de fracaso."

· "Los planes son solamente buenas intenciones a menos que degeneren inmediatamente en trabajo duro."

· "Nadie debería ser nombrado para una posición directiva si su visión se enfoca sobre las debilidades, en vez de sobre las fortalezas de las personas."

· La práctica del management (1954)

· "Poco importa si el trabajador quiere tener responsabilidad o no. La empresa debe exigírsela."

· La práctica del management (1954)

· "La función de la empresa es crear clientes", ésta es la frase más importante de Peter Drucker

· "No es posible forjar el mañana si uno no se despojas primero del ayer."

· "Ganarse la vida no basta, el trabajo también tiene que hacer una vida."

Definiciones -Gestión Organizacional- Prof.Gaurisse

De acuerdo a la real academia española

Eficacia se define como 'Capacidad de lograr el efecto que se desea o se espera' y eficaz como ‘Que produce el efecto propio o esperado’. Este adjetivo, se aplica preferentemente a cosas: «El zumo es eficaz en caso de fiebre infecciosa y diarrea crónica» (Ronald Frutoterapia [Col. 1998]).

Pero también puede aplicarse a personas, con el sentido de ‘competente, que cumple perfectamente su cometido’: «Sara era una comadrona eficaz» (Gironella Hombres [Esp. 1986]), aunque en este último sentido es preferible emplear el adjetivo eficiente.

La palabra eficiencia proviene del latín efficientia que en español quiere decir: acción, fuerza, producción. Se define como la capacidad de disponer de alguien o de algo para conseguir un objetivo determinado. No debe confundirse con eficacia que se define como la capacidad de lograr el efecto que se desea o se espera.

§ En física, la eficiencia o rendimiento de un proceso o de un dispositivo es la relación entre la energía útil y la energía invertida.

§ En economía, la eficiencia es la cantidad mínima de inputs (horas-hombre, capital invertido, materias primas, etc.) para obtener un nivel dado de output (ganancias, objetivos cumplidos, productos, etc.) Actualmente este concepto suele aplicarse a través de metodologías de frontera como el análisis DEA (Data Envelopment Analysis). Entre las diversas aplicaciones y estudios disponibles en el tema se encuentran los realizados por Suisiluoto (2001), y Loikkanen (2002) en Finlandia para un estudio de regiones; los de Giménez (2003) en España en gastronomía y Arieu (2004) en Argentina en la industria portuaria.

Podemos definir la eficiencia como la relación entre los recursos utilizados en un proyecto y los logros conseguidos con el mismo. Se entiende que la eficiencia se da cuando se utilizan menos recursos para lograr un mismo objetivo. O al contrario, cuando se logran más objetivos con los mismos o menos recursos.

Por ejemplo: se es eficiente cuando en 12 horas de trabajo se hacen 100 unidades de un determinado producto. Ahora, se mejora la eficiencia si esas 100 unidades se hacen en sólo 10 horas. O se aumenta a eficiencia si en 10 horas se hacen 120 unidades. Aquí vemos que se hace un uso eficiente de un recurso (tiempo), y se logra un objetivo (hacer 100 o 120 productos)

Respecto a la eficacia, podemos definirla como el nivel de consecución de metas y objetivos. La eficacia hace referencia a nuestra capacidad para lograr lo que nos proponemos.

Ejemplo: se es eficaz si nos hemos propuesto construir un edificio en un mes y lo logramos. Fuimos eficaces, alcanzamos la meta.

La eficacia difiere de la eficiencia en el sentido que la eficiencia hace referencia en la mejor utilización de los recursos, en tanto que la eficacia hace referencia en la capacidad para alcanzar un objetivo, aunque en el proceso no se haya hecho el mejor uso de los recursos.

Podemos ser eficientes sin ser eficaces y podemos ser eficaces sin ser eficientes. Lo ideal sería ser eficaces y a la vez ser eficientes.

MANAGEMENT

Definitions

El capital humano es un término usado en ciertas teorías económicas del crecimiento para designar a un hipotético factor de producción dependiente no sólo de la cantidad, sino también de la calidad, del grado de formación y de la productividad de las personas involucradas en un proceso productivo.

A partir de ese uso inicialmente técnico, se ha extendido para designar el conjunto de recursos humanos que posee una empresa o institución económica. Igualmente se habla de modo informal de "mejora en el capital humano" cuando aumenta el grado de destreza, experiencia o formación de las personas de dicha institución económica.

En las instituciones educativas se designa al "conjunto de conocimientos, habilidades, destrezas y talentos que posee una persona y la hacen apta para desarrollar actividades específicas".

Esta teoría se sustenta en una doble interpretación y fundamentación. La primera de carácter economicista: la productividad del trabajador está en función de la educación recibida. La mayor especialización (vía sistema educativo formal), vía trabajo (no formal) aumenta la productividad y se ve compensada por los salarios más altos. La segunda de carácter asignacionista: la educación tiene fundamentalmente funciones de «asignación». Las calificaciones escolares proporcionan un criterio de «selección personal» a los empresarios. La educación tiene efectos « no cognitivos»: influye en la actitud y comportamiento de los trabajadores.

Matriz DAFO o FODA (http://es.wikipedia.org/wiki/FODA)

Fortalezas

|

Debilidades

| |

Análisis

Interno |

Capacidades distintas

Ventajas naturales Recursos superiores |

Recursos y capacidades escasas

Resistencia al cambio Problemas de motivación del personal |

Oportunidades

|

Amenazas

| |

Análisis

Externos |

Nuevas tecnologías

Debilitamiento de competidores Posicionamiento estratégico |

Altos riesgos - Cambios en el entorno

|

De la combinación de fortalezas con oportunidades surgen las potencialidades, las cuales señalan las líneas de acción más prometedoras para la organización.

Las limitaciones, determinadas por una combinación de debilidades y amenazas, colocan una seria advertencia.

Mientras que los riesgos (combinación de fortalezas y amenazas) y los desafíos (combinación de debilidades y oportunidades), determinados por su correspondiente combinación de factores, exigirán una cuidadosa consideración a la hora de marcar el rumbo que la organización deberá asumir hacia el futuro deseable como seria el Desarrollo de un nuevo producto.

Origen

El origen de la palabra estrategia se remonta al arte de la guerra, en especial al libro que lleva este título escrito por el general Sun Tzu, donde se plantea: "No sólo es necesario evaluar las condiciones del propio comando sino también las del comando enemigo."

PRODUCTIVIDAD (rae.es)

1. f. Cualidad de productivo.

2. f. Capacidad o grado de producción por unidad de trabajo, superficie de tierra cultivada, equipo industrial, etc.

3. f. Econ. Relación entre lo producido y los medios empleados, tales como mano de obra, materiales, energía, etc. La productividad de la cadena de montaje es de doce televisores por operario y hora.

Productividad puede definirse como la relación entre la cantidad de bienes y servicios producidos y la cantidad de recursos utilizados. En la fabricación la productividad sirve para evaluar el rendimiento de los talleres, las máquinas, los equipos de trabajo y los empleados.

Productividad en términos de empleados es sinónimo de rendimiento. En un enfoque sistemático decimos que algo o alguien es productivo con una cantidad de recursos ( Insumos) en un periodo de tiempo dado se obtiene el máximo de productos.

La productividad en las máquinas y equipos está dada como parte de sus características técnicas. No así con el recurso humano o los trabajadores. Deben de considerarse factores que influyen.

Visualización es la generación de una imagen mental o una imagen real de algo abstracto o invisible. Hay varias formas de visualización:

§ La visualización científica se dedica a la transformación de datos científicos pero abstractos en imágenes. Ejemplos son el dibujo de diagramas para visualizar funciones matemáticas o gráficos 3D para visualizar el interior de un hombre.

§ La visualización creativa es una técnica psicológica para alcanzar una condición emocional deseada a través de imaginar una imagen concreta. Por ejemplo, algunos deportistas se estimulan imaginando la ejecución perfecta de sus movimientos, y empleados estresados se relajan imaginando una escena tranquilizadora.

Costos fijos

Llamados también costes generales o irrecuperables, están formados por conceptos como el pago contractual del arrendamiento de los edificios y el equipo, los intereses abonados por las deudas, los sueldos del profesorado fijo, etc.

Ejemplo:

Un estudio jurídico puede tener una oficina alquilada durante 5 o 10 años, lo que constituye una obligación incluso aunque el bufete se reduzca a la mitad. Dado que el costo fijo es el coste que debe pagarse independiente del nivel de producción.

Costo variable

Ejemplo:

· tenemos las materias primas necesarias para producir.

· los obreros necesarios para cubrir las distintas áreas.

· en un supermercado, los cajeros son un coste variable, ya que los gerentes pueden ajustar fácilmente las horas que trabajan para adecuarlas al número de compradores que acudan a la tienda.

· etc...

Por definición:

El Costo variable comienza siendo cero cuando la cantidad es cero, se trata de aquella parte de costo total que crece con la cantidad producida, de hecho, el salto del costo total ente los niveles cualesquiera de producción es igual que el salto de costo variable

¿¿¿Porque???:

Porque el costo fijo permanece constante.

Costo Total

¿Pero que es el costo total?

Grafica para determinar la cantidad necesaria de venta en función de los costos totales

Ejemplo de aplicación

Tengo una fábrica de ladrillos con un costo fijo (alquiler equipos, impuestos territoriales, sueldo del personal mínimo para funcionar, tasas de higiene y seguridad) fijos mensuales, no depende de si vendo o fabrico ni un solo ladrillito

CF= Costo Fijo = 15.000 $/mes

Si entro en producción, el costo por ladrillo es el CV = costo variable de 1.50 $/ unidad

Vamos a definir

Z= Beneficio bruto esperado (antes de impuestos a la venta y a las ganancias)

CF= 30.000 / mes

CV = 1.50 $/ unidad

V= cantidad esperada de venta

P = Precio de venta puesto sobre camión en la fabrica = 2.00 $ / unidad

La ecuación matemática me da que la utilidad neta será:

Z= V * P – V * CV – CF

Z = (V * (P – CV) – CF

En nuestro caso

Z = (V * (2 – 1.50) – 30000) = 0.50 * V – 15000

Se puede tabular para distintas cantidades vendidas el beneficio bruto esperado, como lo indica la tabla siguiente:

V ( en miles de ladrillos)

|

CF ( en miles de $/mes)

|

CV ( 1,50 $ / unidad)

|

CT

|

P (precio de los 1000 ladrillos)

|

V$ ( venta en miles de $/mes)

|

Z ( en miles de $/mes)

|

0

|

30

|

0

|

30

|

2

|

0

|

-30

|

10

|

30

|

15

|

45

|

2

|

20

|

-25

|

20

|

30

|

30

|

60

|

2

|

40

|

-20

|

30

|

30

|

45

|

75

|

2

|

60

|

-15

|

40

|

30

|

60

|

90

|

2

|

80

|

-10

|

50

|

30

|

75

|

105

|

2

|

100

|

-5

|

60

|

30

|

90

|

120

|

2

|

120

|

0

|

70

|

30

|

105

|

135

|

2

|

140

|

5

|

80

|

30

|

120

|

150

|

2

|

160

|

10

|

90

|

30

|

135

|

165

|

2

|

180

|

15

|

Y en forma grafica es aun más elocuente y claro determinar la cantidad mínima de venta necesaria para obtener una ganancia 0 $/ mes (salvar los costos totales) o para tener un beneficio bruto de 30.000 $/mes.

Cooperativismo en Argentina - Gestión Organizacional

Acerca del cooperativismo de trabajo en la Argentina

Por Mirta Vuotto

Un recorrido a través de la historia del cooperativismo, desde sus orígenes en Francia a mediados del siglo XIX, hasta su desarrollo en nuestro país durante el siglo XX. El estallido del 2001 y sus consecuencias en el mundo de las cooperativas. Una caracterización de los tipos organizacionales.

Centro de Estudios de Sociología del Trabajo – FCE – UBA

En ese contexto y debido a que resultó intolerable la contradicción entre la libertad política y la servidumbre económica, fueron formulados de manera sistemática los principios del cooperativismo de producción difundidos por Philippe Buchez hacia fines de 1831 en el Journal des Sciences Morales et Politiques. Al exponer el plan completo de una asociación obrera, concebida como el medio para mejorar la condición de los asalariados urbanos, su propuesta precedió en más de una década el programa de los Pioneros de Rochdale, en cuyo estatuto de 1844 estas asociaciones aparecieron contempladas.

La evolución del cooperativismo de trabajo

De acuerdo con diversas fuentes, la primera cooperativa de trabajo argentina, “La Edilicia de Pergamino”, fue fundada por doce obreros de la construcción en 1928. La cooperativa asociaba en 1950 a más de 170 trabajadores de todos los gremios de la construcción y era propietaria de una fábrica de ladrillos y de mosaicos, dedicándose a la realización de obras públicas y privadas de gran magnitud.

Hasta 1950, las 100 cooperativas de trabajo registradas, apenas representaron el 3,9 por ciento del total de entidades cooperativas y su desarrollo inicial se produjo especialmente en coyunturas de estancamiento de la creación de empleo formal. Aunque no existen datos desagregados sobre el tipo de actividades que estas cooperativas realizaban, estudios de fines de la década de los ’40 indican que 62 eran cooperativas de transporte automotor que contaban con 2.483 asociados. En el desarrollo incipiente del cooperativismo de trabajo, la prestación de servicios públicos constituyó uno de los factores facilitadores de sus actividades, al igual que la industria de la construcción.

Durante casi una década, la política de gobierno peronista, caracterizada por un fuerte impulso a la participación del Estado en la dirección y regulación de la economía, estimuló la constitución de nuevas cooperativas facilitando distintos medios para su estabilización y desarrollo.

El ritmo de creación de cooperativas de trabajo hasta mediados de 1970 muestra una lenta evolución y su crecimiento hasta 1990 es resultante de las condiciones de un contexto de serias dificultades estructurales en el mercado de trabajo.Mientras que entre 1980 y 1990 el profundo deterioro de la economía generó en el mercado laboral agudos procesos de desocupación, informalidad y precarización, el número de cooperativas creadas con respecto a la década anterior se multiplicó por casi 1,8 y la expansión continuó durante los años ’90 para alcanzar a partir de 2000 un crecimiento como no había tenido lugar hasta entonces.

Al comparar la evolución del empleo y la creación de cooperativas de trabajo entre 1980 y 2000, tomando en cuenta el retraso en la creación de puestos de trabajo en el sector formal debido al irregular crecimiento económico, se debe señalar la marcada disparidad e incluso el carácter inverso de las tendencias prevalecientes en la economía nacional y la dinámica del sector cooperativo.

Sin embargo dicha tendencia no necesariamente expresa un desempeño sostenido por parte de las cooperativas de trabajo durante los años considerados, ya que la cifra de entidades registradas por el Instituto Nacional de Asociativismo y Economía Social (INAES) –antes de realizarse el reempadronamiento de cooperativas y mutuales en 2005– se encuentra sobreestimada debido al número de las que permanecieron inactivas o se disolvieron.

A partir del año 2000 y hasta el presente se pueden diferenciar dos escenarios: el de la crisis que siguió a la convertibilidad, en el que se inscribe el fenómeno de las empresas recuperadas, y el de comienzos de 2003 en que se implementan programas sociales que contemplan al cooperativismo de trabajo como herramienta eficaz para favorecer la creación de empleo y estimular la participación colectiva.

En el primer escenario se inscriben las experiencias de recuperación de empresas, que revistieron distinto grado de conflictividad y cuya resolución fue diversa. El primer antecedente tuvo lugar en 1998, aunque casi la mitad de las empresas recuperadas existentes surgió y se consolidó con posterioridad al año 2000. La crisis institucional de diciembre de 2001 potenció un conjunto de acciones colectivas novedosas, relacionadas con la problemática laboral, que permitió vincular lo cotidiano a lo político y favorecer el desarrollo de una mayor conciencia sobre los derechos del trabajador.

En dichas experiencias actuaron como desencadenantes del conflicto y al mismo tiempo como motivo de la recuperación el incumplimiento de las obligaciones contractuales por parte del empresario, o el abandono total de la empresa por parte de sus propietarios. La secuencia previa del proceso de toma se correspondió con situaciones irregulares de distinta naturaleza que se reprodujeron en la mayoría de las empresas que fueron recuperadas. De acuerdo con un relevamiento reciente (Facultad de Filosofía y Letras, UBA, 2010) se estima en 205 el total de las empresas recuperadas que ocupan actualmente un total de 9.362 trabajadores y en las que más del 95 por ciento está constituida como cooperativa de trabajo.

Las experiencias de recuperación de empresas permiten valorizar un fenómeno cuya expresión más destacada no radica en su relevancia como hecho económico, sino en su posibilidad de conferir sentido a las prácticas sociales que cuestionaron el ejercicio del derecho de propiedad y posibilitaron la articulación de distintos niveles de reclamos, entre los cuales el más importante fue la defensa de la fuente de trabajo.

Así, las consecuencias de la movilización de los trabajadores y la canalización de las demandas relativas al reinicio de la actividad asumida en forma autogestionada, incidieron en la sanción de varias leyes que declararon de utilidad pública y sujeta a expropiación u ocupación transitoria los inmuebles, maquinarias e instalaciones de diversas empresas para ser entregados a las cooperativas de trabajo conformadas por su personal, en algunos casos mediante donación y en otros con cargo oneroso. Aunque la dinámica de funcionamiento cooperativo parecería constituir uno de los factores de éxito de estas experiencias, diversas restricciones han impedido en muchos casos revertir la situación precaria que caracterizó la primera etapa de desarrollo de estas empresas y aún las enfrenta a permanentes desafíos. Sin pretender jerarquizar o separar en cada organización sus objetivos sociales de los de índole económica, conviene tener presente la importancia que los últimos revisten en el actual contexto, sin perder de vista que el principal impacto social de la organización es el que ella posee sobre sus propios miembros.

Así, el principal desafío radica en la capacidad de los trabajadores para articular en cada empresa las metas sociales que se obtienen por medio de actividades económicas, combinando una lógica empresarial con la lógica solidaria prevaleciente, de manera tal que la propia cooperación funcione como vector de eficacia económica, produciendo efectos tangibles y beneficios reales, en comparación con la acción individual y la cooperación técnica no solidaria.

Se ha señalado que las limitaciones propias de estas organizaciones y los contrastes y contradicciones que en las décadas recientes se han manifestado en su desarrollo son ilustrativos de los desafíos relativos a la supervivencia del sector, es decir, el desempeño económico y su funcionamiento democrático.

De forma paralela a los cambios en el contexto económico, que desde comienzos de la década de 1990 afectaron el desempeño del cooperativismo de trabajo, se revelaron las limitaciones propias del conjunto de instituciones especializadas responsables de su apoyo y promoción, en especial el organismo oficial que impulsó una matriculación de entidades cuya viabilidad y sustentabilidad fue escasa, del mismo modo que la debilidad y falta de especialización de las organizaciones de segundo grado que las representaron, la escasez de recursos para atender los requerimientos del sector por parte de las instituciones crediticias y distintas rigideces en cuanto al marco legal.

El segundo escenario, desde mediados de 2003 hasta el presente, corresponde a la implementación de políticas públicas de distinta naturaleza que contemplan la promoción y el desarrollo de las cooperativas de trabajo por considerarlas un instrumento adecuado para la generación de empleo genuino: políticas sectoriales orientadas al desarrollo y consolidación de empresas cooperativas, que reconocen el papel social del cooperativismo de trabajo y su contribución en materia de empleo; políticas territoriales, que permiten el desarrollo de estas iniciativas sobre una base local, y políticas genéricas que abarcan todas las iniciativas asociativas sin precisar el sector de actividad y el territorio de pertenencia.

Del conjunto se destacan las iniciativas implementadas por el Ministerio de Desarrollo Social de la Nación (MDS), tales como el Plan Nacional de Desarrollo Local y Economía Social, los Proyectos Socioproductivos, el Programa de Inversión Social y el Programa de Ingreso Social con Trabajo. Hasta mediados de marzo de 2011, en el marco de estos programas y de los vinculados al Ministerio de Planificación fueron creadas 7.315 cooperativas de trabajo. En su implementación, el Ministerio de Desarrollo Social acuerda con los entes ejecutores (municipios, provincias, federaciones y/o mutuales) a través del INAES.

No obstante el interés manifiesto por parte del Estado en promover la creación de empleo recurriendo a la fórmula cooperativa, la principal limitación de las experiencias incluidas en el marco de los programas mencionados radica en su carácter dependiente e inducido, debido a que refuerza la centralidad de un actor principal (en este caso el MDS) frente a las cooperativas constituidas y en especial ante sus asociados, como también ante las autoridades locales, quienes esperan las decisiones y los recursos que provienen del sector público nacional considerando que este es el responsable principal del desempeño de las cooperativas creadas.

El grado elevado de dependencia con respecto a las modalidades de contratación, y en algunos casos la arbitrariedad con que las cooperativas se constituyen, puede conducir a la existencia precaria e irregular de la forma organizacional adoptada. Por otra parte, a la dependencia económica se agrega –en la práctica– una política de Estado que puede concluir fomentando una mentalidad “receptora y pasiva”, que impide el desarrollo de acciones oportunas para garantizar la sostenibilidad a mediano plazo de los procesos asociativos.

Una tipología organizacional

La evolución del cooperativismo de trabajo, como resultante de las condiciones económicas del contexto, la articulación de intereses representativos de sus asociados y otra partes interesadas, la respuesta diversa de las políticas públicas hacia el sector y los principales obstáculos que impiden su desarrollo como fórmula empresarial, permite identificar las modalidades de empresa cooperativa prevalecientes en las últimas décadas. Las mismas van desde modelos empresariales defensivos y periféricos, originados en crisis socioeconómicas, hasta fórmulas socioempresariales respetuosas de los principios cooperativos que buscan impactar en el desarrollo local e incluyen iniciativas de colaboración público-privada en el sector servicios y prácticas innovadoras en cuanto a la generación de empleo genuino.

Dichas modalidades también pueden ser apreciadas según el papel de los miembros de la empresa cooperativa, diferenciando su condición de propietarios y trabajadores, de modo de asignar un peso diferencial a estos dos papeles en función de los derechos que involucran. Desde esta óptica se pueden caracterizar cuatro tipos de organizaciones diferenciadas que indican las tendencias relativas a la creación de entidades y al desempeño de las existentes.

El tipo I puede definirse como una modalidad organizacional netamente empresarial, en la que prevalece el derecho de propiedad por sobre los derechos de los asociados trabajadores. Este tipo corresponde a las cooperativas en cuyo desarrollo se ha privilegiado el desempeño económico, se presta especial atención a las necesidades de capitalización de la empresa y se prioriza la rentabilidad económico-financiera menoscabando aspectos socio-organizacionales. En este caso la aceptación de los principios cooperativos y el respeto de los estatutos cooperativos resultan una mera formalidad. En este tipo se encontrarían presentes algunos de los rasgos propios de emprendimientos dinámicos desde el punto de vista económico, en especial debido a la experiencia laboral de los trabajadores concernidos, las redes de contactos delimitadas al mundo empresarial y el desarrollo de negocios basados en la diferenciación de productos/servicios.

En el tipo II, más próximo a una situación de equilibrio entre los derechos de propiedad y los derechos de los trabajadores, se pueden situar las cooperativas con un grado de consolidación importante y en especial con adecuadas condiciones de capitalización. Se trata de trayectorias auto-reforzantes y consolidadas en las que se afirman los rasgos de identidad con la economía social y en cuyo desempeño se alcanza el equilibrio cooperativo. Muchas de estas organizaciones son innovadoras en la gestión de la producción y en su mayoría brindan respuestas apropiadas a la evolución de sus realidades internas y a las exigencias de un mercado cada vez más competitivo.

El tipo III corresponde a las organizaciones creadas por terceros para precarizar el trabajo, evadir costos sociales e impuestos y utilizar el esfuerzo del trabajador como variable de ajuste económico. Este tipo de cooperativas da lugar frecuentemente a actos y negocios simulados o a conductas fraudulentas y ha tenido trascendencia a partir de varios casos en que la jurisprudencia se expidió priorizando la relación asociativa entre los asociados y la cooperativa.

Aunque la figura de la cooperativa de trabajo se presenta como una forma jurídica legítima, se procede con fraude a las normas de la Ley de Contrato de Trabajo. Ya sea en la conformación de nuevas entidades, como en el caso de las existentes, el peso relativo de las cooperativas de este tipo indicaría, entre otras, una deficiente respuesta en materia de fiscalización por parte de los entes públicos que regulan el sector y el mercado de trabajo.

En el tipo IV se sitúan las organizaciones en que los derechos del trabajador son preponderantes y se impone una lógica de acción más cercana a la de una acción reivindicativa gremial. Este tipo, interesado en afirmar las dimensiones vinculadas a la naturaleza y contenido del trabajo, así como al desarrollo de una política igualitaria basada en la solidaridad, puede corresponder a las situaciones propias de la realidad organizacional de las empresas recuperadas.

Independientemente del tipo al que pertenezcan estas organizaciones y no obstante su acelerado crecimiento en el último quinquenio, las cooperativas de trabajo enfrentan un limitado acceso a las posibilidades de financiamiento, capacitación y mejora tecnológica de sus empresas, acompañado en algunos casos por el débil involucramiento de sus miembros en la defensa de sus derechos como asociados y propietarios y en la adhesión a organismos de integración.

A modo de conclusión

El breve recorrido sobre la evolución del cooperativismo de trabajo en la Argentina y la caracterización de los tipos organizacionales ponen en evidencia las distintas restricciones que afectaron su desarrollo, así como los desequilibrios que impiden frecuentemente la consolidación de proyectos colectivos autónomos. Desde esta perspectiva, se debe subrayar que durante la década de los ’90, la política orientada al sector ocupó un lugar secundario en la definición de la agenda pública y estuvo permanentemente sometida a los vaivenes de la coyuntura política, los cambios de estrategia económica y los conflictos entre distintos grupos de interés, traduciéndose en una gama de acciones de alcance limitado.

Por su parte, las políticas implementadas desde 2003 y las modalidades adoptadas para la conformación de cooperativas de trabajo, aunque pretenden superar el alcance de los programas focalizados o las soluciones coyunturales al problema del desempleo, difícilmente toman en cuenta el carácter autónomo y las exigencias que plantean estas organizaciones para afrontar exitosamente sus principales desafíos y lograr un desempeño y consolidación acorde con su naturaleza asociativa.

Al respecto es necesario señalar que una política eficaz debería conjugar su estructura material (financiamiento, apoyos, costos) con una estructura sustantiva, de modo tal de contemplar la autonomía de estas entidades en consonancia con las demandas de los principales actores y sus intereses, sin perder de vista que las metas sociales se alcanzan en las cooperativas por medio de actividades económicas y que su membresía resulta el lugar de encuentro de las funciones sociales y las económicas. De este modo, la contribución del sector público al desarrollo de estas organizaciones se podrá expresar a partir de actores e instituciones que acompañen sus propósitos, de forma tal que las vinculaciones que se establezcan entre esas partes dejen de ser coyunturales, limitadas o imprevistas.

Gestión Organizacional

Alumnos les envío las definiciones que vimos en clase, lo conceptual lo que deben "saber" esta amarillado, la curva y la matriz FODA la vemos más adelante , el resto es para el examen del 4/7

Definitions

CAPITAL HUMANO (http://es.wikipedia.org/wiki/Capital_humano)

Matriz DAFO o FODA (http://es.wikipedia.org/wiki/FODA)

Origen

El gráfico que finaliza esta entrada lo publico a la brevedad

Materia Gestión Organizacional

Temas expuestos

Matriz FODA; Eficacia, Eficiencia; Management; Capital Humano; Tipo y Origen de las empresas

Intangibles; Productividad = Producto / unidad de recurso

Visualización: Enfoque positivo, distinguir el potencial, lo que podes lograr, lo que sale bien o mal

Oportunidad: Aquello para lo que me preparo

Capital Humano: Todos aquellos individuos que están involucrados en el proceso productivo. Es la suma de la capacidad y la experiencia, el conocimiento y el potencial de los empleados en una compañía

COSTOS

Costos Directos e Indirectos

Costos Fijos

Costo Variable

Curva de la actividad de equilibrio, Ganancia y perdida

De acuerdo a la real academia española

Eficacia se define como 'Capacidad de lograr el efecto que se desea o se espera' y eficaz como ‘Que produce el efecto propio o esperado’. Este adjetivo, se aplica preferentemente a cosas: «El zumo es eficaz en caso de fiebre infecciosa y diarrea crónica» (Ronald Frutoterapia [Col. 1998]).

Pero también puede aplicarse a personas, con el sentido de ‘competente, que cumple perfectamente su cometido’: «Sara era una comadrona eficaz» (Gironella Hombres [Esp. 1986]), aunque en este último sentido es preferible emplear el adjetivo eficiente.

La palabra eficiencia proviene del latín efficientia que en español quiere decir: acción, fuerza, producción. Se define como la capacidad de disponer de alguien o de algo para conseguir un objetivo determinado. No debe confundirse con eficacia que se define como la capacidad de lograr el efecto que se desea o se espera.

§ En física, la eficiencia o rendimiento de un proceso o de un dispositivo es la relación entre la energía útil y la energía invertida.

§ En economía, la eficiencia es la cantidad mínima de inputs (horas-hombre, capital invertido, materias primas, etc.) para obtener un nivel dado de output (ganancias, objetivos cumplidos, productos, etc.) Actualmente este concepto suele aplicarse a través de metodologías de frontera como el análisis DEA (Data Envelopment Analysis). Entre las diversas aplicaciones y estudios disponibles en el tema se encuentran los realizados por Suisiluoto (2001), y Loikkanen (2002) en Finlandia para un estudio de regiones; los de Giménez (2003) en España en gastronomía y Arieu (2004) en Argentina en la industria portuaria.

Podemos definir la eficiencia como la relación entre los recursos utilizados en un proyecto y los logros conseguidos con el mismo. Se entiende que la eficiencia se da cuando se utilizan menos recursos para lograr un mismo objetivo. O al contrario, cuando se logran más objetivos con los mismos o menos recursos.

Por ejemplo: se es eficiente cuando en 12 horas de trabajo se hacen 100 unidades de un determinado producto. Ahora, se mejora la eficiencia si esas 100 unidades se hacen en sólo 10 horas. O se aumenta a eficiencia si en 10 horas se hacen 120 unidades. Aquí vemos que se hace un uso eficiente de un recurso (tiempo), y se logra un objetivo (hacer 100 o 120 productos)

Respecto a la eficacia, podemos definirla como el nivel de consecución de metas y objetivos. La eficacia hace referencia a nuestra capacidad para lograr lo que nos proponemos.

Ejemplo: se es eficaz si nos hemos propuesto construir un edificio en un mes y lo logramos. Fuimos eficaces, alcanzamos la meta.

La eficacia difiere de la eficiencia en el sentido que la eficiencia hace referencia en la mejor utilización de los recursos, en tanto que la eficacia hace referencia en la capacidad para alcanzar un objetivo, aunque en el proceso no se haya hecho el mejor uso de los recursos.

Podemos ser eficientes sin ser eficaces y podemos ser eficaces sin ser eficientes. Lo ideal sería ser eficaces y a la vez ser eficientes.

MANAGEMENT

Definitions

CAPITAL HUMANO (http://es.wikipedia.org/wiki/Capital_humano)

El capital humano es un término usado en ciertas teorías económicas del crecimiento para designar a un hipotético factor de producción dependiente no sólo de la cantidad, sino también de la calidad, del grado de formación y de la productividad de las personas involucradas en un proceso productivo.

A partir de ese uso inicialmente técnico, se ha extendido para designar el conjunto de recursos humanos que posee una empresa o institución económica. Igualmente se habla de modo informal de "mejora en el capital humano" cuando aumenta el grado de destreza, experiencia o formación de las personas de dicha institución económica.

En las instituciones educativas se designa al "conjunto de conocimientos, habilidades, destrezas y talentos que posee una persona y la hacen apta para desarrollar actividades específicas".

Esta teoría se sustenta en una doble interpretación y fundamentación. La primera de carácter economicista: la productividad del trabajador está en función de la educación recibida. La mayor especialización (vía sistema educativo formal), vía trabajo (no formal) aumenta la productividad y se ve compensada por los salarios más altos. La segunda de carácter asignacionista: la educación tiene fundamentalmente funciones de «asignación». Las calificaciones escolares proporcionan un criterio de «selección personal» a los empresarios. La educación tiene efectos « no cognitivos»: influye en la actitud y comportamiento de los trabajadores.

Matriz DAFO o FODA (http://es.wikipedia.org/wiki/FODA)

Fortalezas

|

Debilidades

| |

Análisis

Interno |

Capacidades distintas

Ventajas naturales Recursos superiores |

Recursos y capacidades escasas

Resistencia al cambio Problemas de motivación del personal |

Oportunidades

|

Amenazas

| |

Análisis

Externos |

Nuevas tecnologías

Debilitamiento de competidores Posicionamiento estratégico |

Altos riesgos - Cambios en el entorno

|

De la combinación de fortalezas con oportunidades surgen las potencialidades, las cuales señalan las líneas de acción más prometedoras para la organización.

Las limitaciones, determinadas por una combinación de debilidades y amenazas, colocan una seria advertencia.

Mientras que los riesgos (combinación de fortalezas y amenazas) y los desafíos (combinación de debilidades y oportunidades), determinados por su correspondiente combinación de factores, exigirán una cuidadosa consideración a la hora de marcar el rumbo que la organización deberá asumir hacia el futuro deseable como seria el Desarrollo de un nuevo producto.

Origen

El origen de la palabra estrategia se remonta al arte de la guerra, en especial al libro que lleva este título escrito por el general Sun Tzu, donde se plantea: "No sólo es necesario evaluar las condiciones del propio comando sino también las del comando enemigo."

PRODUCTIVIDAD (rae.es)

1. f. Cualidad de productivo.

2. f. Capacidad o grado de producción por unidad de trabajo, superficie de tierra cultivada, equipo industrial, etc.

3. f. Econ. Relación entre lo producido y los medios empleados, tales como mano de obra, materiales, energía, etc. La productividad de la cadena de montaje es de doce televisores por operario y hora.

Productividad puede definirse como la relación entre la cantidad de bienes y servicios producidos y la cantidad de recursos utilizados. En la fabricación la productividad sirve para evaluar el rendimiento de los talleres, las máquinas, los equipos de trabajo y los empleados.

Productividad en términos de empleados es sinónimo de rendimiento. En un enfoque sistemático decimos que algo o alguien es productivo con una cantidad de recursos ( Insumos) en un periodo de tiempo dado se obtiene el máximo de productos.

La productividad en las máquinas y equipos está dada como parte de sus características técnicas. No así con el recurso humano o los trabajadores. Deben de considerarse factores que influyen.

Visualización es la generación de una imagen mental o una imagen real de algo abstracto o invisible. Hay varias formas de visualización:

§ La visualización científica se dedica a la transformación de datos científicos pero abstractos en imágenes. Ejemplos son el dibujo de diagramas para visualizar funciones matemáticas o gráficos 3D para visualizar el interior de un hombre.

§ La visualización creativa es una técnica psicológica para alcanzar una condición emocional deseada a través de imaginar una imagen concreta. Por ejemplo, algunos deportistas se estimulan imaginando la ejecución perfecta de sus movimientos, y empleados estresados se relajan imaginando una escena tranquilizadora.

Costos fijos

Llamados también costes generales o irrecuperables, están formados por conceptos como el pago contractual del arrendamiento de los edificios y el equipo, los intereses abonados por las deudas, los sueldos del profesorado fijo, etc.

Ejemplo:

Un estudio jurídico puede tener una oficina alquilada durante 5 o 10 años, lo que constituye una obligación incluso aunque el bufete se reduzca a la mitad. Dado que el costo fijo es el coste que debe pagarse independiente del nivel de producción.

Costo variable

Ejemplo:

· tenemos las materias primas necesarias para producir.

· los obreros necesarios para cubrir las distintas áreas.

· en un supermercado, los cajeros son un coste variable, ya que los gerentes pueden ajustar fácilmente las horas que trabajan para adecuarlas al número de compradores que acudan a la tienda.

· etc...

Por definición:

El Costo variable comienza siendo cero cuando la cantidad es cero, se trata de aquella parte de costo total que crece con la cantidad producida, de hecho, el salto del costo total ente los niveles cualesquiera de producción es igual que el salto de costo variable

¿¿¿Porque???:

Porque el costo fijo permanece constante.

Costo Total

¿Pero que es el costo total?

Grafica para determinar la cantidad necesaria de venta en función de los costos totales

Ejemplo de aplicación

Tengo una fábrica de ladrillos con un costo fijo (alquiler equipos, impuestos territoriales, sueldo del personal mínimo para funcionar, tasas de higiene y seguridad) fijos mensuales, no depende de si vendo o fabrico ni un solo ladrillito

CF= Costo Fijo = 15.000 $/mes

Si entro en producción, el costo por ladrillo es el CV = costo variable de 1.50 $/ unidad

Vamos a definir

Z= Beneficio bruto esperado (antes de impuestos a la venta y a las ganancias)

CF= 30.000 / mes

CV = 1.50 $/ unidad

V= cantidad esperada de venta

P = Precio de venta puesto sobre camión en la fabrica = 2.00 $ / unidad

La ecuación matemática me da que la utilidad neta será:

Z= V * P – V * CV – CF

Z = (V * (P – CV) – CF

En nuestro caso

Z = (V * (2 – 1.50) – 30000) = 0.50 * V – 15000

Se puede tabular para distintas cantidades vendidas el beneficio bruto esperado, como lo indica la tabla siguiente:

V ( en miles de ladrillos)

|

CF ( en miles de $/mes)

|

CV ( 1,50 $ / unidad)

|

CT

|

P (precio de los 1000 ladrillos)

|

V$ ( venta en miles de $/mes)

|

Z ( en miles de $/mes)

|

0

|

30

|

0

|

30

|

2

|

0

|

-30

|

10

|

30

|

15

|

45

|

2

|

20

|

-25

|

20

|

30

|

30

|

60

|

2

|

40

|

-20

|

30

|

30

|

45

|

75

|

2

|

60

|

-15

|

40

|

30

|

60

|

90

|

2

|

80

|

-10

|

50

|

30

|

75

|

105

|

2

|

100

|

-5

|

60

|

30

|

90

|

120

|

2

|

120

|

0

|

70

|

30

|

105

|

135

|

2

|

140

|

5

|

80

|

30

|

120

|

150

|

2

|

160

|

10

|

90

|

30

|

135

|

165

|

2

|

180

|

15

|

Y en forma grafica es aun más elocuente y claro determinar la cantidad mínima de venta necesaria para obtener una ganancia 0 $/ mes (salvar los costos totales) o para tener un beneficio bruto de 30.000 $/mes.

EL CAMBIO EN LAS EMPRESAS:

http://www.edisonsec5.blogspot.com.ar/2013/07/gestion-oraganizacional-el-cambio-en.html

Gestión Organizacional

Departamento Legal en la Empresa

http://www.legaltoday.com/blogs/transversal/blog-abogados-de-empresa/los-pilares-de-la-funcion-juridica-en-la-empresa

http://www.legaltoday.com/blogs/transversal/blog-abogados-de-empresa/los-pilares-de-la-funcion-juridica-en-la-empresa

ESPECIALISTAS EN INTELIGENCIA Y DATOS:

http://www.edisonsec5.blogspot.com.ar/2013/09/gestion-organizacional.html

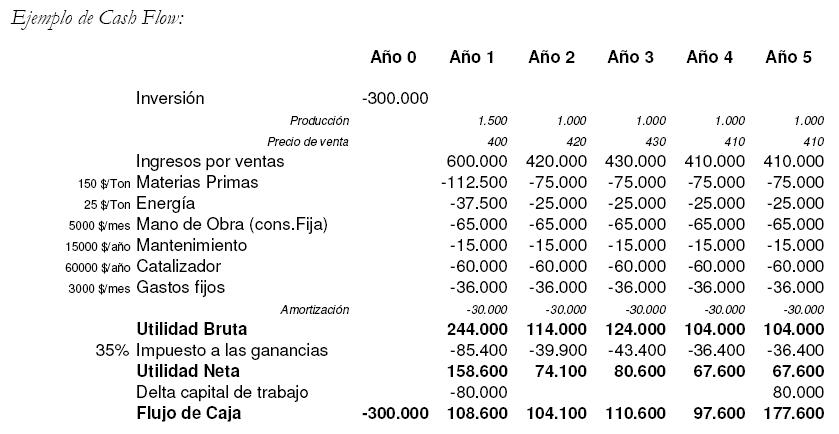

GESTION ORGANIZACIONAL FINANZAS .CASH FLOW

Estimados les adjunto la teoría relacionada con Administración y Finanzas. En este caso empezamos con Finanzas

Fuente http://materias.fi.uba.ar/7626/CashFlowTexto.pdf

Evaluación de Proyectos – FI UBA:

Flujo de Caja (Cash Flow)

Ing. Roger Cohen

De la contabilidad a las finanzas

En la contabilidad, el criterio para registrar una transacción es el de devengado. En cambio, lo que vamos a ver a continuación, se basa en el concepto de erogación real de dinero; esta es la diferencia entre lo económico y lo financiero. Mientras en el análisis económico consideramos ventas y gastos (transacciones económicas), en el análisis financiero consideramos ingresos y egresos (flujos reales de dinero hacia y desde la empresa).

El Flujo de Caja o Cash Flow, como comúnmente se lo denomina -aún en países de habla hispana-, se puede

calcular para cualquier rango temporal: diario, semanal, mensual, anual... Denominaremos “período” a este lapso de tiempo fijo. A continuación, intentaremos llegar a su expresión a partir de una serie de pasajes de términos y ajustes sobre las cuentas patrimoniales vistas en el capítulo de “contabilidad”.

¿Cuáles son los ingresos reales de dinero en el período?

Ventas

– ∆Créditos por ventas

Podemos interpretarlo como un ajuste de lo contable a lo financiero, restándole al valor registrado como “ingresos por ventas”, la fracción que aún no fue pagada por nuestros clientes, y sumándole las facturas por ventas anteriores al período en cuestión, que fueron saldadas por nuestros clientes dentro de este período.

Tener en cuenta que comúnmente en la jerga contable se habla de “ingresos por ventas”, refiriéndose en realidad a las ventas (transacciones) y no a los ingresos realmente recibidos.

¿Cuáles son los egresos reales de dinero en el período?

Costos variables

+ Costos fijos (imputables y no imputables)

+ Impuestos

+ ∆Bienes de cambio

+ ∆Bienes de uso

– ∆Proveedores

También podemos verlo como un ajuste de lo contable a lo financiero,teniendo en cuenta no sólo los materiales y productos terminados que salieron de la empresa en su proporción correspondiente a las ventas, sino también lo que se acumuló o desacumuló de stock. Por otra parte, al igual que hacíamos con nuestros clientes, ahora corregimos por deudas de períodos anteriores con nuestros proveedores que hayamos saldado en el presente período, y por compras que hicimos pero aún no pagamos.

El hecho de incluir ∆Bienes de Uso significa que en general aparece una erogación importante al inicio del proyecto, al adquirir maquinarias, y al final se puede o no considerar su reventa luego de X años.

¿Cuál es entonces el dinero neto ingresado a la empresa en el período?

A esto se denomina flujo de caja. Es simplemente la suma de los ítems que vimos como ingresos, menos los que vimos como egresos:

Flujo de caja:

Ventas

– Impuestos

– ∆Créditos por ventas

– Costos variables

– Costos fijos

– ∆Bienes de cambio

– ∆Bienes de uso

+ ∆Proveedores

(notar que los únicos ítems que entran sumando son las ventas y la financiación dada por los proveedores)

Teniendo en cuenta lo visto en el capítulo de contabilidad, podríamos reemplazar los ítems (Ventas – Costos –

Impuestos) por “Resultado neto” ó “Utilidad Neta”. Sin embargo, no es exactamente igual, porque si vemos el

cuadro de resultados, notaremos que para el cálculo de la Utilidad Neta descontamos amortización, y ésta no es una

erogación real de dinero. Entonces, podemos obtener la resta de (Ventas – Costos – Impuestos) como (Utilidad

Neta + Amortización). Si reordenamos, tenemos que:

Flujo de Caja = Utilidad Neta + Amortización

– (∆Créditos por ventas + ∆Bienes de cambio – ∆Proveedores)

– ∆Bienes de uso

El único impuesto que consideraremos es el Impuesto a las Ganancias, y salvo indicación en contrario, adoptaremos una tasa del 35%. La base imponible consiste en: Utilidad Bruta – Intereses bancarios.

Como para el cálculo de la utilidad neta se descontó la amortización a los resultados, el impuesto que se paga es menor. Esto no se trata de evasión ni de una casualidad, sino que justamente, como fomento a las inversiones, es que se permite realizar la amortización y reducir así la base sobre la cual se paga el impuesto.

Como nosotros consideraremos que nuestros proyectos tienen una vida útil y luego terminan, con un plazo

predeterminado, algunas veces estimaremos un Valor Residual para los activos fijos. Este valor, en caso de poderse vender, constituye una “ganancia extraordinaria”, y como tal, deberá ser tenida en cuenta en la base imponible, aumentando el impuesto de dicho año por este motivo

El término Bienes de Uso en general no varía en una empresa en un normal funcionamiento entre dos períodos,

salvo cuando se hace una inversión. En los proyectos que vemos como (el salon de fiestas o el garage o bien el restaurant ,,nots RG) veremos en el curso, por lo tanto, habrá un ∆B.Uso al inicio y al final de proyecto.

Definiendo “Necesidad de Capital de Trabajo” (NCT)= Bienes de cambio + Créditos por ventas – Proveedores, el segundo término de la última expresión del flujo de caja vista arriba, es el ∆NCT.

Indistintamente en el curso lo llamaremos también “capital de trabajo”, ya que así se lo denomina en la práctica cotidiana. En nuestros proyectos y en la gran mayoría de los que se podrán encontrar ustedes en su vida profesional,no tiene importancia relativa el rubro “caja” en el momento de la evaluación, no queremos dejar de hacerles notar que sí puede tener una gran relevancia en algunos negocios con especial uso de “caja”, como lo es claramente un Supermercado, donde el plazo de cobro es muy chico pero es muy grande el plazo de pago a proveedores, resultando incluso en una necesidad de capital de trabajo negativa.

Aclarado esto, dejamos afuera el rubro Caja y tenemos que:

Flujo de Caja = Utilidad Neta + Amortización – ∆NCT – ∆Bienes de uso

Consideraciones prácticas

El Capital de Trabajo nunca debe aparecer en el Cash Flow; lo que aparece es el delta NCT, la variación período a período. Como es un tema financiero y no económico, y el impuesto a las ganancias se paga sobre la ganancia económica neta (utilidad neta), no modifica la base imponible. Por eso, en general una buena práctica es que aparezca luego del cálculo del impuesto en la planilla de cálculo, para evitar errores.

También se debe considerar que si el proyecto termina al cabo de X años, en ese último año remataremos los stocks de bienes de cambio, o simplemente dejaremos de comprar materias primas un tiempo antes y agotaremos todos los inventarios.

A continuación ejemplos de gráficos de Cash Flow

Caso 1. Inversión inicial, recupero mes a mes

Caso 2 , para analizar en clase

ADMINISTRACIÓN. MANUAL DE PROCEDIMIENTOS

ESTUDIO DE UN CASO

CAPÍTULO III ASPECTOS PROCEDIMENTAL

Elaboración de formatos y planillas para la administración de la empresa. Mediante la recopilación de información técnica, se pudieron elaborar ciertos formatos y planillas, adaptados a los parámetros de la organización, elaborados en el programa de Microsoft Office Excel, los cuales, pasan a ser parte de los archivos de documentos que estarán contenidos dentro de las carpetas digitales de la administración de la empresa, que según su codificación, lleva por nombre: 02-ADMINISTRACION Y FINANZAS.

CONCLUSIONES

Implementar los procedimientos propuestos .

ADMINISTRACION

ESTUDIO DE UN CASO REAL

Manual de procedimientos para la organización de procesos administrativos de la empresa CIPCA

La realización de este estudio permitió dar soluciones para mejorar las labores desempeñadas en el departamento administrativo de la empresa CIPCA, donde, la detección de ciertas fallas como:

· Retrasos

Condujeron, principalmente, a la elaboración de un manual de procedimientos para evidenciar la organización de la documentación y el diseño de formatos para estandarizar sus procesos administrativos, determinándose así, la situación actual del área y los procedimientos mediante observaciones directas, entrevistas no estructuradas y con el uso de gráficos y esquemas; además, este proyecto está desarrollado bajo las condiciones de investigación de diseño no experimental de tipo descriptiva, sirviendo como una herramienta útil para que el personal administrativo oriente de manera precisa y controlada todas las actividades que realicen hacia la obtención de las metas de toda la organización, garantizando por su parte, un incremento en la operatividad y eficiencia de la misma. Carpetas Manual Documentos

En la empresa Consultora de Ingeniería Peñalver, se encuentran en pro de la ejecución de planes para el aseguramiento de la calidad, y en mejoramiento continuo de sus procesos, para atender eficazmente las necesidades y expectativas de sus usuarios o beneficiarios tanto externos como internos, es por ello que se evidencia la importancia de la realización de manuales como un mecanismo de planificación idóneo y expedito para orientar el rumbo de sus esfuerzos hacia el logro de los objetivos institucionales, además que contribuye a la creación de lineamientos y descripción de procedimientos para guiar a sus trabajadores a la hora de realizar sus trabajos. Por consiguiente, se presenta este trabajo, el cual tiene como meta la elaboración de un manual de procedimientos para la organización de los procesos administrativos que se realizan en la empresa CIPCA, determinándose así, la situación actual de los procedimientos mediante observaciones y entrevistas hechas al personal, principalmente, detectando las causas primordiales que generan inconvenientes en los procedimientos y diseñando formatos con la utilización del programa Microsoft Excel.

En la empresa Consultora de Ingeniería Peñalver, se encuentran en pro de la ejecución de planes para el aseguramiento de la calidad, y en mejoramiento continuo de sus procesos, para atender eficazmente las necesidades y expectativas de sus usuarios o beneficiarios tanto externos como internos, es por ello que se evidencia la importancia de la realización de manuales como un mecanismo de planificación idóneo y expedito para orientar el rumbo de sus esfuerzos hacia el logro de los objetivos institucionales, además que contribuye a la creación de lineamientos y descripción de procedimientos para guiar a sus trabajadores a la hora de realizar sus trabajos. Por consiguiente, se presenta este trabajo, el cual tiene como meta la elaboración de un manual de procedimientos para la organización de los procesos administrativos que se realizan en la empresa CIPCA, determinándose así, la situación actual de los procedimientos mediante observaciones y entrevistas hechas al personal, principalmente, detectando las causas primordiales que generan inconvenientes en los procedimientos y diseñando formatos con la utilización del programa Microsoft Excel.

INTRODUCCIÓN

CAPÍTULO I EL PROBLEMA Antecedentes El personal que desempeña la función administrativa ha sido reemplazado en varias oportunidades, lo que ha propiciado que cada quien agregue un estilo diferente al momento de ejecutar sus tareas. La responsabilidad de capacitar y guiar a este personal se asienta en la gerencia, donde deben ocuparse de asuntos altamente estratégicos para garantizar la productividad y el rendimiento de la empresa en el tiempo, resultando contraproducente cuando ocurren cambios constante del personal de administración. Incluso, se observa que la información no está archivada en el mismo orden específico, al igual que se encuentra información duplicada o redundante.

CAPÍTULO I EL PROBLEMA Antecedentes El personal que desempeña la función administrativa ha sido reemplazado en varias oportunidades, lo que ha propiciado que cada quien agregue un estilo diferente al momento de ejecutar sus tareas. La responsabilidad de capacitar y guiar a este personal se asienta en la gerencia, donde deben ocuparse de asuntos altamente estratégicos para garantizar la productividad y el rendimiento de la empresa en el tiempo, resultando contraproducente cuando ocurren cambios constante del personal de administración. Incluso, se observa que la información no está archivada en el mismo orden específico, al igual que se encuentra información duplicada o redundante.

Por lo expuesto, se considera que el tiempo invertido por el personal para realizar las labores asignadas y los esfuerzos que deben hacer los encargados para adiestrarlos deben reducirse, además de estandarizar las labores. Problemática: La carencia de lineamientos y pasos para la ejecución de actividades inherentes al departamento administrativo de la empresa CIPCA.

Posibles Causas:

Posibles Causas:

· Falta de identificación y caracterización de las deficiencias de esta área.

· Desconocimiento de operaciones de trabajos inherentes a las actividades administrativas por parte del personal de esta área.

· No se ha invertido el suficiente tiempo, recursos y esfuerzos en detectar y solventar fallas puntuales en el departamento.

Posibles Consecuencias :

· Desconocimiento por parte del personal administrativo de cómo realizar las actividades asignadas.

· Falta de organización y orden en la recopilación de documentos de los archivos digitales de la empresa. Desconocimiento de cómo organizar y clasificar la información.

· Retrasos, demoras y pérdidas de tiempo al realizar labores administrativas.

· Insatisfacción por parte de la gerencia al no recibir los resultados esperados.

· Sanciones monetarias por incumplimiento a tiempo de pagos, por no ser gestionados en el debido momento.

· Extravíos, o de lo contrario, duplicación de información.

Errores e irregularidades al llenar ciertos formatos administrativos.

Errores e irregularidades al llenar ciertos formatos administrativos.

· Personalización en la ejecución y recopilación de actividades. Inseguridades y desmotivación del personal.

Pronóstico De seguir así, pudiera afectar el rendimiento económico de la organización, incurriendo en costos excesivos y graves pérdidas de tiempo, incluyendo en este punto, la inversión de muchas horas hombre para la orientación de los nuevos trabajadores que desempeñen funciones de la administración y gerencia.

Elaborar un manual de procedimientos para la organización de procesos administrativos de la empresa CIPCA.

Objetivos Específicos

Objetivos Específicos

· Diagnosticar la situación actual del manejo de la información y de las actividades ejecutadas en el área administrativa de la empresa.

· Determinar los procedimientos empleados para organizar y archivar la información digitalmente, de esta manera poder proponer los aspectos que puedan mejorarse en los mismos.

· Diseñar formatos y planillas para la mejora continua de los procesos administrativos, los cuales, serán descritos en dicho manual.

· Codificar los formatos de documentos y las carpetas, los cuales serán los elementos explicados en el manual de procedimientos. Definir las relaciones y dependencias entre los diferentes documentos para tomarlo como referencia entre las especificaciones del manual.

· Normalizar cada una de las actividades que forman parte del proceso administrativo para su posterior regulación ycontrol.

· Estructurar el manual de procedimientos para el manejo de los documentos, formatos y carpetas pertenecientes al área administrativa de la empresa CIPCA.

Justificación:

La importancia del manual de procedimientos para los procesos administrativos de CIPCA radica en la instrucción que el mismo brindará al lector, brindando conocimiento exacto de los pasos que deben seguir para ejecutar de forma adecuada y oportuna las actividades encomendadas, garantizando mejores inversiones de tiempo tanto para el personal encargado como para la directiva.

Esta investigación también podrá dar lugar al surgimiento y evaluación de otros procedimientos, pudiendo constituir un antecedente para otras investigaciones relacionadas con el tema.

Alcance

La investigación se orienta al desarrollo de un manual de procedimientos para la organizar y estandarizar las acciones llevadas a cabo en el manejo de los documentos y procesos administrativos de la empresa CIPCA, en el área de administración y gerencia. Su validez perdurará hasta que ocurran cambios significativos en la gestión administrativa de la empresa o hasta que las leyes de este país propicien su expiración.

CAPÍTULO II MARCO DE REFERENCIA

CAPÍTULO II MARCO DE REFERENCIA

La Consultora de Ingeniería Peñalver CIPCA, se ha encargado de proporcionar un servicio basado en soluciones profesionales de ingeniería básica, de detalles, simulación y modelación, así como consultoría y capacitación de los mismos. La empresa inicia sus actividades en Puerto Ordaz para enero del año 2003, con clientes como la Siderúrgica del Orinoco (SIDOR), llevando a cabo el desarrollo de proyectos multidisciplinarios de ingeniería. Desarrolla su Ingeniería con el uso de tecnología computacional con el software Ansys Workbench y sus aplicaciones en diversas áreas de la industria nacional como son aplicaciones en diseños mecánicos, estructuras metálicas, equipos de perforación para la industria petrolera, grúas, desarrollo de reingeniería, entre otros. Además la empresa ofreceprogramas de formación profesional con ese y otros softwares como Autodesk Inventor, de Modelación 3D, necesarias para la formación de nuevos ingenieros.

Misión

Misión

CIPCA, tiene como misión "Suministrar servicios de Ingeniería de Calidad, a los mejores Costos, con los más altos niveles de eficiencia y confiabilidad, para satisfacer las necesidades de todos nuestros clientes, cumpliendo las perspectivas de nuestro personal y los objetivos de la empresa".

Visión "Ser una Empresa líder, a nivel Nacional e Internacional, en la oferta de Servicios de Ingeniería, Proyectos Industriales, Consultoría y Capacitación; promoviendo el desarrollo endógeno del país a través de la integración multidisciplinaria de empresas Venezolanas, cumpliendo siempre con los Estándares de Calidad, Seguridad, Higiene y Medio Ambiente, aportando el mayor valor agregado nacional posible".

Descripción del trabajo asignado

El manual a realizar, incluirá la descripción de la organización general y uso de las carpetas, documentos y formatos actividades utilizados por la asistencia administrativa de la Consultora de Ingeniería Peñalver. El trabajo asignado se basa en la realización de mejoras para la ejecución de procesos administrativos, principalmente concernientes al manejo de formatos e información digitalizada, así como la elaboración de una guía que especifique los pasos de acciones para el control de parte de esta gestión administrativa, en cuanto al asentamiento de datos de razones sociales, ingresos, egresos, nómina, movimientos bancarios, flujo de dinero, detectar cuánto recibe la empresa por sus ventas y entregar un programa de pagos a proveedores o cuentas por pagar, evaluar a la brevedad posible, el origen de todo el dinero que ingresa a la empresa y programar todo lo que se debe pagar.

Descripción de Procedimientos

Descripción de Procedimientos

El personal que labora en la asistencia administrativa de la Consultora de Ingeniería Peñalver, lleva a cabo una serie de procedimientos de trabajo que incluyen las responsabilidades que serán mencionadas a continuación:

Bases Teóricas:

Bases Teóricas:

Manuales

Son documentos detallados y sistemáticos que indican las actividades a ser cumplidas por la organización y la forma en que las mismas deberán ser realizadas, ya sea, de manera conjunta o separada.

Según Alonzo (1988), "Son libros organizados para promover un mejor entendimiento de políticas, prácticas y procedimientos administrativos; su propósito es el de suministrar un pronunciamiento actualizado, conciso y claro de la función exacta de cada fase del negocio de la empresa".

Manual de Procedimientos

Es un componente del sistema de control interno, el cual se crea para obtener una información detallada, ordenada, sistemática e integral que contiene todas las instrucciones, responsabilidades e información sobre políticas, funciones, sistemas y procedimientos de las distintas operaciones o actividades que se realizan en una organización. Suelen contener información y ejemplos de formularios, autorizaciones o documentos necesarios, máquinas o equipo de oficina a utilizar y cualquier otro dato que pueda auxiliar al correcto desarrollo de las actividades dentro de la empresa.

Ventajas de los Manuales de Procedimientos

Ventajas de los Manuales de Procedimientos

· Aumentan la eficiencia de los empleados, indicándoles lo que deben hacer y cómo deben hacerlo.

· Auxilian en la inducción del puesto y al adiestramiento y capacitación del personal ya que describen en forma detallada las actividades de cada puesto.

· Construyen una base para el análisis posterior del trabajo y el mejoramiento de los sistemas, procedimientos y métodos.

· Determinan en forma más sencilla las responsabilidades por fallas o errores.

· Permiten conocer el funcionamiento interno por lo que respecta a descripción de tareas, ubicación, requerimientos y a los puestos responsables de su ejecución.

· Permiten que se desee emprender tareas de simplificación de trabajo como análisis de tiempos, delegación de autoridad,etc.

CAPÍTULO III ASPECTOS PROCEDIMENTAL

Investigación descriptiva, pues el estudio permite analizar y caracterizar cada etapa que conformará el proceso en cuestión, además de describir el comportamiento de las actividades que deba ejecutar el personal administrativo próximo a ingresar en la empresa y los sucesivos, permitiendo así establecer el camino óptimo para realizar cada una de las diligencias necesarias.

La población de esta investigación está constituida por los procedimientos que dan origen a la gestión administrativa de la Consultora de Ingeniería Peñalver, desde la etapa de planificación, seguido de las actividades inmersas en las etapas de gestión y ejecución, y finalmente las actividades o procedimientos a realizarse en una última etapa de evaluación de los resultados.

“Investigación de Campo”, pues la recolección de los datos necesarios para este estudio fueron recolectados directamente del lugar donde ocurren los hechos, es decir, se obtiene al presente y directamente en el sitio donde es generada, es decir, en el área administrativa de la Consultora de Ingeniería Peñalver.

Se realizaron observaciones y se pudo conocer el área a estudiar (departamento administrativo), obteniendo información valiosa sobre el manejo de la información y de las actividades que allí se ejecutan, puesto que existe una participación directa con el medio afectado.

Se efectuaron entrevistas personales y no estructuradas con el fin de conocer más a fondo las funciones cotidianas administrativos. Las entrevistas son producidas con la finalidad de obtener respuestas relacionadas con el problema en estudio. Las mismas, son de tipo no estructuradas, hechas con poca planificación, pero cumpliendo con el objetivo de conocer la opinión de las personas involucradas en el proceso, es decir, al personal de la asistencia administrativa y directamente al gerente general de la organización.

Actividad 3: Recabar información técnica

Actividad 3: Recabar información técnica

Se hizo una revisión bibliográfica y análisis documental, con la información que proporcionó la empresa, lo que permitió mejorar el proceso de diagnóstico y recolección de la información. La revisión documental es una técnica consiste en recopilar materiales bibliográficos e información relacionada con la investigación, facilitados por la empresa o por medios propios, para ello se procedió a realizar una revisión y extracción de datos a partir de: trabajos de investigación ya realizados en CIPCA, manual de procedimientos generales con el cual cuenta la empresa, los formatos de los procesos administrativos, así como los documentos y carpetas de información relevante interno de la empresa, , así como también, fuentes electrónicas. El internet destacó como uno de los instrumentos o medio de comunicación más utilizado en el análisis documental para la recopilación de información en los temas desarrollados en el presente estudio.

Actividad 4: clasificación de las diferentes carpetas de documentos y archivos de documentos digitales de la administración Se dio inicio a la actividad de clasificar los diferentes tipos de carpetas y documentos utilizados por la administración de la empresa para facilitar su manejo. Estuvo involucrado la utilización de fuentes primarias y secundarias; obtenidas a través de la Gerencia General de dicha empresa, se emplearon métodos de análisis cuantitativos, cualitativos y estadísticos para la obtención de los resultados, para ello se imprimieron los documentos por lo que se requirió el uso de una impresora, hojas, pen drive, y programas vitales de Microsoft Office como Power Point y Excel para visualización e impresión de los diferentes tipos documentos y armar una especia de rompecabezas. Para facilitar la clasificación de los documentos de forma clara, lógica y racional, así como para determinar las relaciones y dependencias entre los mismos se utilizó tablas, tomando como referencia elementos involucrados como los códigos. (Gp:) Actividad 5: Diseño de formatos y planillas (Gp:) Se modificaron los formatos e instrumentos utilizados para los procesos administrativos de la empresa y se elaboraron formatos nuevos más acordes y actuales a lo demandante, los cuales, serán descritos en dicho manual.

Actividad 6: Redacción de metodologías del manual:

Actividad 4: clasificación de las diferentes carpetas de documentos y archivos de documentos digitales de la administración Se dio inicio a la actividad de clasificar los diferentes tipos de carpetas y documentos utilizados por la administración de la empresa para facilitar su manejo. Estuvo involucrado la utilización de fuentes primarias y secundarias; obtenidas a través de la Gerencia General de dicha empresa, se emplearon métodos de análisis cuantitativos, cualitativos y estadísticos para la obtención de los resultados, para ello se imprimieron los documentos por lo que se requirió el uso de una impresora, hojas, pen drive, y programas vitales de Microsoft Office como Power Point y Excel para visualización e impresión de los diferentes tipos documentos y armar una especia de rompecabezas. Para facilitar la clasificación de los documentos de forma clara, lógica y racional, así como para determinar las relaciones y dependencias entre los mismos se utilizó tablas, tomando como referencia elementos involucrados como los códigos. (Gp:) Actividad 5: Diseño de formatos y planillas (Gp:) Se modificaron los formatos e instrumentos utilizados para los procesos administrativos de la empresa y se elaboraron formatos nuevos más acordes y actuales a lo demandante, los cuales, serán descritos en dicho manual.

Actividad 6: Redacción de metodologías del manual:

Se determinaron los métodos empleados para organizar y archivar la información, de esta manera se propusieron los aspectos que puedan mejorarse en los mismos. Se establecieron propuestas para la estandarizaron de los procedimientos involucrados en este trabajo, para ejecutar las actividades administrativas de CIPCA. A demás, se realizó una observacióncualitativa en el área de trabajo, con el fin, de captar directamente el proceso y las actividades realizadas en el departamento, lo cual permitirá identificar las deficiencias y fortalezas, uso de instrumentos y técnicas en lo que a la asistencia administrativa respecta.

Se elaboraron diagramas de flujo de proceso y otros diagramas para esquematizar la utilización, relación y dependencia de formatos y así incorporarlos al manual. Se muestran también, imágenes de capturas de pantalla de formatos y planillas que revelan en dicho manual su utilización, métodos y procedimientos de manera analítica

Actividad 8: Elaboración final del manual

Después de haber recolectado la información necesaria para la realización del manual, se procedió al diseño del mismo, tomando en cuenta una serie de aspectos imprescindibleS para el logro del instrumento adecuado a las necesidades de cada empresa sea pública o privada, entre los cuales esta: el tamaño del formato a seleccionar, la redacción del manual, clara y sencilla, y, la técnica de codificación.

.

CAPÍTULO IV RESULTADOS

CAPÍTULO IV RESULTADOS

Del análisis e interpretación de la situación actual Por medio de las observaciones y entrevistas realizadas al personal que interviene directamente en las actividades de administración se pudo determinar que la base informativa que proporciona el departamento de Gerencia, permite al departamento Administrativo realizar eficientemente o no las labores principales concerniente al manejo de los ingresos, egresos y nómina.

Por otra parte, el contacto directo y continuo entre la asistencia administrativa y los planes de comercialización proporciona a este último departamento una valiosa información, para la elaboración y ejecución de sus planes estratégicos de acción, es por esa razón, que la asistencia administrativa de CIPCA debe responder de manera más efectiva cumpliendo con sus objetivos en el menor tiempo posible de entrega.

Es decir se establece un circuito informativo permanente entre la Gerencia, la Administración y el departamento de Comercialización y Mercadeo, en este mismo contexto, se pudo visualizar y describir en el diario de actividades como se ejecutaban los procedimientos de trabajo, el tipo de procedimiento o sea, la secuencia en la ejecución de las actividades, su duración, los profesionales encargados de realizarlas y los inconvenientes que más frecuentes que se presentan como desorden en las actividades, demoras, duplicidad de las funciones, entre otras.

Organización de las carpetas digitales de la administración y de sus archivos internos.

Organización de las carpetas digitales de la administración y de sus archivos internos.

La carpeta de la empresa, destinada para estos propósitos se encuentra ubicada en Mis Documentos y lleva la siguiente denominación: 02-ADMINISTRACION Y FINANZAS. Segunda carpeta, que responde a una secuencia numérica de carpetas para diferentes designios en la organización. Los nombres en mayúscula de las carpetas se usan para enfatizar que contienen información relevante o archivos considerados como Sistemas de base de datos, vital para la administración y gerencia.